Devolver dinero hasta sin tributar, intervenir el mercado de la vivienda y subir el impuesto de sociedades: estas son las medidas logradas por Podemos

Se rompe por primera vez en la historia la estructura del sistema fiscal vasco

El Correo

Jueves, 13 de marzo 2025, 11:47

Estas son las 27 medidas introducidas por Podemos Euskadi al proyecto de revisión fiscal en Euskadi

CAPÍTULO I: Rentas Bajas

1. Obligación de declarar: elevar ... la obligación de declarar a 20.000 euros.

2. Reembolsabilidad de la deducción por alquiler de vivienda habitual, no aplicada por insuficiencia de cuota, para rentas inferiores a 20.000 euros. Deducción 20% con límite 1.600 en general.

Noticias relacionadas

- Deducción 35% con el límite 2.800 para familias numerosas, familias monoparentales, menores de

- 36 años, personas con discapacidad o dependencia, y las víctimas de violencia de género.

3. Deducción para mujeres viudas menores de 65 años por un importe de 200 euros, aplicable a rentas por debajo de los 20.000 euros y que se reduzca progresivamente hasta rentas inferiores a 30.000.

CAPÍTULO II: Igualdad, conciliación y familia

4. Incrementar hasta los 12 años la deducción por cuidado de menores y reincorporación al mercado laboral.

5. Deducción por reincorporación al mercado laboral: Sólo para mujeres que se reincorporen al mercado laboral, por importe de 1.500 euros.

6. Deducción por excedencia o reducción de jornada: Deducción sólo para hombres, que se acojan a una reducción de jornada o excedencia por cuidado de menores o dependientes por importe anual de 200 euros.

7. Incremento del 25 al 35% de la deducción por creación de empleo para mujeres y jóvenes con elcompromiso de elevar el salario de las personas contratadas al 170% del SMI en un plazo de 3 años.

CAPÍTULO III: Vivienda

8. Desincentivar el acaparamiento de vivienda en sociedades patrimoniales, elevando el Tipo del Impuesto de Transmisiones un 50% a las personas físicas o patrimoniales que adquieran más de 5 viviendas.

9. Elevar la deducción por alquiler de vivienda habitual, para familias monoparentales y numerosas al 35%

10. Elevar recargo del IBI al 150% para vivienda vacía. (Araba y Bizkaia).

11. Elevar la bonificación del 50% al 70% en las rentas derivadas por rendimientos en zonas tensionadas o de intermediación pública.

12. El 70% de bonificación por rentas derivadas por rendimientos será también para el propietario que limite la renta del alquiler a las cifras de que disponga sobre índices de referencia o de intermediación comparables, siempre que el propietario pueda justificar tal referencia ante la administración.

13. Se limita la bonificación al 20% a los rendimientos de capital inmobiliario siempre que no se ejerza una actividad económica (Bizkaia y Araba).

14. Incremento de la deducción por rehabilitación de vivienda al 18%

15. Establecer un límite de renta para la aplicación de la deducción por alquiler en 68.000 euros.

16. Establecer un límite de renta para la aplicación de la deducción por adquisición de vivienda en 68.000 euros.

CAPÍTULO IV: Progresividad y redistribución

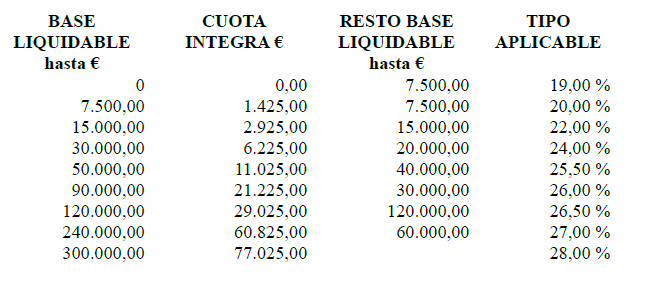

17. Tarifa del ahorro Euskadi:

18. Tributación efectiva mínima en sociedades: Incrementar la tributación efectiva mínima: Pasar del 17% actual al 19% para las grandes empresas que no mantengan ni creen empleo, ni realicen inversiones.

19. Incremento del Impuesto sobre sociedades por beneficios extraordinarios: Incremento del tipo de forma escalonada del 24 al 28% para las grandes empresas que obtengan beneficios extraordinarios a partir del 35% de la media de los tres ejercicios anteriores.

20. EPSV: Aumentar la tributación en los rescates en forma de capital en la base general: Pasa del 60 -40 al 70-30.

21. EPSV: Limitar el importe de reducción conjunta, de un límite actual de 12.000 euros a 10.000

CAPITULO V: Tejido productivo

22. Aumentar la bonificación en estimación directa simplificada.

a. Como regla general mantener el 10%

b. Un 15% para rendimientos por debajo de 85.000

c. Un 20% para rendimientos por debajo de 35.000

CAPITULO VI: Compromisos políticos

23. Inclusión en el plan de lucha contra el fraude el control de la tributación de las rentas derivadas de sociedades patrimoniales.

24. Estudio de las deducciones en el impuesto de sociedades, analizando su impacto económico y valorando su orientación con las políticas públicas actuales.

25. Estudio para analizar la progresividad del sistema tributario de cada territorio histórico, el nivel de protección de las rentas bajas y la evaluación de los incentivos fiscales de la vivienda.

26. Entre el mes de marzo y abril de 2025, remitir al EUSTAT para su remisión al ministerio de vivienda, la información disponible actualmente por las Diputaciones Forales para la elaboración de los índices de referencia. Todo ello sin perjuicio de que sigamos remitiendo nueva información que obtengamos de los programas de renta.

27. Desarrollo normativo y entrada en vigor en 2025 del nuevo impuesto a las entidades financieras y también el impuesto a las multinacionales.

¿Tienes una suscripción? Inicia sesión