El IRPF cuando se vende un piso

Consultorio fiscal ·

¿Es posible no tributar en el IRPF por la venta de mi vivienda habitual?

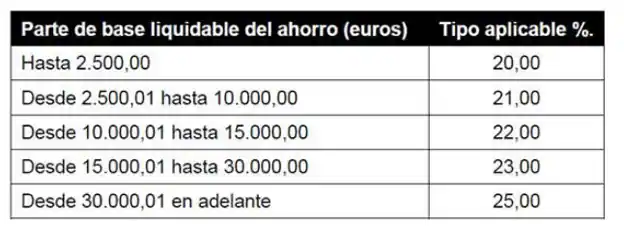

El IRPF grava las ganancias patrimoniales obtenidas en la transmisión de elementos del patrimonio del contribuyente (i.e., inmuebles, participaciones, fondos de inversión…) según la siguiente escala de gravamen:

La ganancia patrimonial se calcula por diferencia entre el valor de transmisión y el valor de adquisición, que en los territorios forales se actualiza mediante la aplicación de unos coeficientes, lo que implica una menor ganancia tributable. Además, si el elemento transmitido hubiera sido adquirido con anterioridad al 31 de diciembre de 1994, la ganancia se beneficia de reducciones adicionales. Por tanto, sí, la venta de la vivienda habitual, como elemento integrante del patrimonio del contribuyente, ha de tributar en el IRPF si su valor de transmisión es mayor que el valor de adquisición actualizado. Si no lo fuera, la pérdida sirve para compensar ganancias patrimoniales generadas en ese año o en los cuatro años siguientes en la venta de otros elementos del patrimonio del contribuyente.

La buena noticia es que hay maneras para evitar esa tributación:

˗ Si el importe obtenido en la venta de la vivienda habitual se reinvierte, en los dos años anteriores a la venta o en los dos posteriores, en la adquisición de una nueva vivienda habitual, la ganancia obtenida en la venta de la primera vivienda queda exenta. Si se reinvierte solo una parte del precio, la ganancia estará exenta en la misma proporción.

˗ Los contribuyentes de más de 65 años que transmitan su vivienda habitual de manera onerosa, a cambio de un precio, gozan de una exención para los primeros 400.000 euros de ganancia. Esta exención es aplicable a una única transmisión