La nueva ley hipotecaria ahorrará al cliente a partir de hoy hasta 1.000 euros en gastos

El contratante de un crédito para vivienda evita las cláusulas abusivas y dispone de diez días para analizar las condiciones ante el notario

Quienes formalicen un préstamo hipotecario a partir de hoy tendrán más posibilidades para comprender todas las cláusulas del contrato suscrito con su entidad financiera gracias ... a las medidas de protección incluidas en la reforma de la Ley Reguladora de los Contratos de Crédito Inmobiliario, aprobada el pasado febrero en el Congreso de los Diputados y oficialmente en vigor desde ayer domingo. Entre otros aspectos, la nueva ley, que elimina definitivamente las polémicas cláusulas suelo así como las comisiones consideradas abusivas, obliga a los bancos a asumir los gastos de notaría, gestoría y registro, lo que permitirá a los clientes ahorrar una media de entre 500 y 1.000 euros. Además, la norma establece también que la hipoteca para la primera vivienda quedará gravada con el Impuesto de Actos Jurídicos Documentados (AJD), que pagarán las entidades financieras. A este respecto, cabe señalar que en el País Vasco está exento el pago del AJD en las primeras viviendas, pero se mantiene para las segundas residencias.

La ley hipotecaria es el resultado de la transposición de una directiva comunitaria que va con casi tres años de retraso, y aunque ha tardado en aprobarse, España cuenta desde ahora con una nueva norma que, según los expertos, es de las más avanzadas de Europa en cuanto a protección y seguridad jurídica de los consumidores.

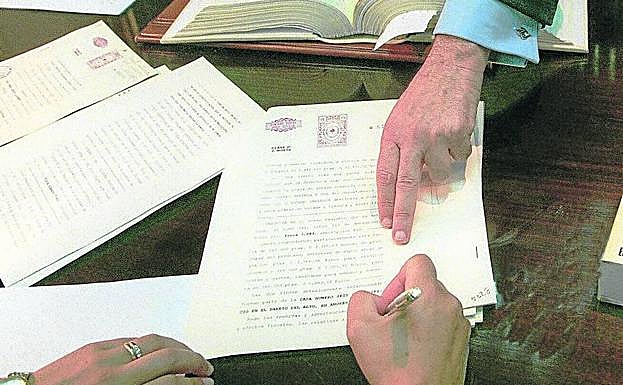

Los ciudadanos dispondrán de un plazo de diez días desde que el banco les da por escrito las condiciones de la hipoteca hasta que se acepta ante notario. En ese periodo, los futuros hipotecados deben acudir al despacho del fedatario público para que, de forma personalizada y sin la presencia de representantes del banco, les explique, aclare y asesore en todas las cuestiones que necesiten sobre el contrato hipotecario.

Los bancos no podrán incluir cláusulas que ya hayan sido anuladas por la Justicia

Plataformas notariales

Para poder hacerlo, el notario debe haber recibido antes toda la documentación vinculada al contrato «por medios telemáticos seguros». El Consejo General del Notariado ha puesto a disposición de los bancos su sistema 'Ancert', pero el retraso de una parte del sector en adaptarse a esta plataforma ha obligado al Gobierno a ampliar el plazo para hacerlo hasta el 31 de julio. Además, Banco Sabadell y Bankia se han conectado a otra plataforma -'Grupo BC'-, ya que el mercado ofrece otros posibles sistemas informáticos siempre y cuando cumplan con los requisitos que marca la ley. También el Colegio Notarial del País Vasco ha desarrollado su propia plataforma, complementaria a otras existentes y abierta a todos los notarios de España.

Para el portavoz de la patronal de la banca española, la AEB, José Luis Martínez Campuzano, «la nueva ley es mucho más exigente que la norma europea que busca trasponer», ya que, entre otras cosas, limita la compensación derivada del derecho de los clientes a amortizar anticipadamente el crédito, lo que «puede tener un coste elevado para los bancos y podría afectar a la disponibilidad de crédito a tipo de interés fijo en el futuro». Asimismo, «debilita la garantía de los préstamos, lo que puede encarecer la financiación de los bancos en los mercados y reducir su capacidad de gestionar el riesgo asumido», señala Campuzano, quien no obstante confía en que reduzca tanto las discrepancias judiciales como la litigiosidad, «que es perjudicial para el cliente y la entidad».

Otro tema no exento de polémica, por el retraso en concretar los contenidos formativos, ha sido el relacionado con las certificaciones que en materia de créditos hipotecarios deben obtener, según la ley, las plantillas de las sucursales bancarias, así como de los departamentos de riesgo o de los servicios centrales. Concretamente, los supervisores de las oficinas tendrán que examinarse a mediados de julio, para lo que se ha tomado como referencia los contenidos de la directiva europea o del desarrollo reglamentario de la ley, mientras que el resto de empleados tienen de margen un año para aprobar estos exámenes que certifican su idoneidad para el asesoramiento en la venta de productos hipotecarios.

Las principales novedades

-

Desaparecen las cláusulas suelo de las hipotecas. Es decir, que en el caso de préstamos a un interés variable, las entidades financieras no podrá fijar un límite por abajo si el indicador de referencia –el euríbor a un año es el más frecuente– desciende.

-

La banca deberá pagar el AJD, el denominado Impuesto de Actos Jurídicos Documentados correspondiente a las primeras copias del notario, de los gastos de registro y de gestoría.

-

Los clientes deberá abonar, por su parte, los gastos de tasación y las segundas copias del notario de las escrituras del préstamo.

-

Se refuerza la información previa al cliente. Las entidades financieras deberán dar toda la información necesaria para que los futuros hipotecados puedan entender las condiciones del crédito. La banca debe ofrecer dicha información con una antelación mínima de diez días naturales antes de la firma de la hipoteca.

-

Plataforma tecnológica de los notarios. La banca deberá volcar en esta plataforma las estipulaciones de los créditos. No obstante, la obligatoriedad de esta condición ha sido aplazada hasta el 31 de julio para dar más tiempo a los bancos a adaptarse al sistema.

-

El notario debe explicar a los usuarios las condiciones de los créditos, realizar un test de comprensión al ciudadano y reflejar esa información en un acta notarial. Todo ello de forma gratuita. Además, deberá certificar que los bancos cumplen sus obligaciones.

-

La norma también endurece los requisitos de solvencia de los demandantes de las hipotecas, ya que la banca deberá analizar la situación de empleo, ingresos presentes y previsibles, propiedades, ahorros o los gastos fijos.

-

Las comisiones de amortización anticipada bajan a la mitad para las hipotecas contratadas a tipo fijo (2% durante los 10 primeros años y 1,5% a partir de este período). En las variables, la amortización tendrá un coste máximo del 0,15% o del 0,25% sobre la cuantía que se trate a partir del quinto o tercer año de vida de la hipoteca, respectivamente.

-

Se endurecen las condiciones para desahuciar al cliente por impago, ya que el proceso sólo podrá comenzar si hay 12 cuotas impagadas o el 3% del capital en la primera mitad de la vida del préstamo, o 15 cuotas o el 7% en la segunda mitad.

Adicae alerta del encarecimiento de los préstamos

La asociación de consumidores Adicae advierte de subidas en los diferenciales que está aplicando la banca en los préstamos hipotecarios, coincidiendo con la puesta en marcha hoy de la nueva Ley de Crédito Inmobiliario. Unas alzas que oscilan entre el 10% y el 36%. Conocedoras del contenido de la nueva norma, las entidades financieras emprendieron desde noviembre pasado subidas generalizadas de los diferenciales que aplican a los préstamos hipotecarios, afirma Adicae.

La asociación ha analizado la evolución de los diferenciales de las principales entidades entre noviembre de 2018 y este mes de junio, y han encontrado incrementos generalizados que oscilan entre el 10% y el 36%. Incluso, alguna entidad, como CaixaBank, ha dejado de ofrecer hipotecas a tipo variable en su web, señala Adicae.

¿Tienes una suscripción? Inicia sesión