La deflactación del 2% de las haciendas vascas en el IRPF apenas cubre un tercio de la inflación

Este mes se aplican ya en nóminas y pensiones las nuevas retenciones elaboradas por las diputaciones forales, cuya adaptación queda lejos del IPC del 5,8%

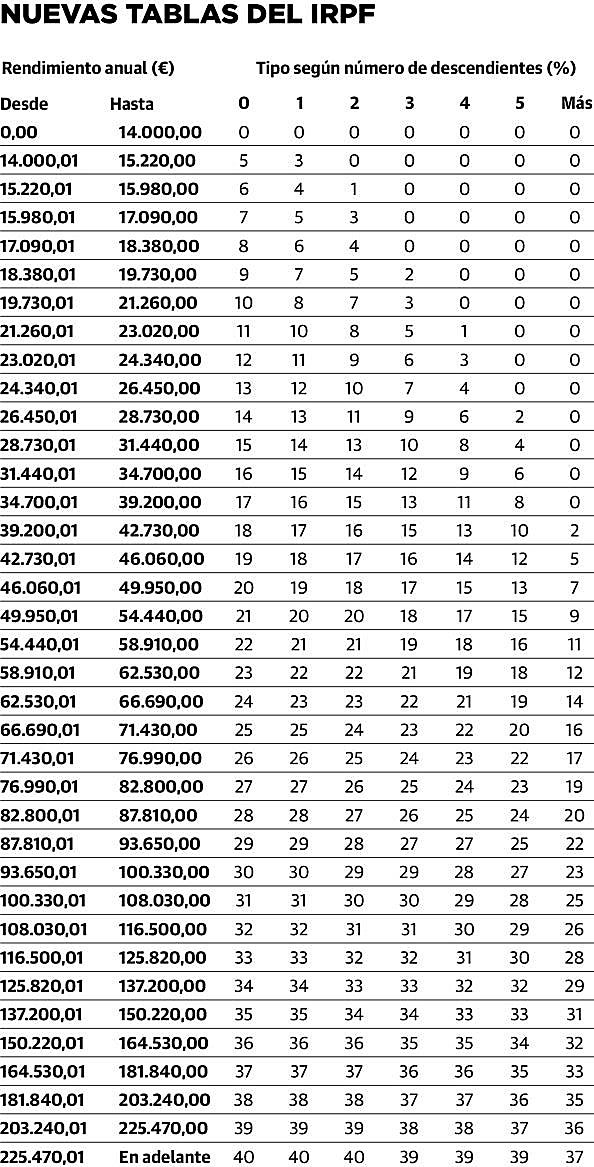

El año 2023 ha comenzado para los contribuyentes vascos que perciben rentas del trabajo o pensiones con una deflactación del 2% en todos los tramos ... del Impuesto de la Renta de las Personas Físicas (IRPF). Un mecanismo tributario que supone la adaptación de un impuesto -en este caso el de la renta- a la evolución del coste de la vida. Aunque esta vez esa deflactación queda bastante lejos de adecuarse a una inflación que, según el dato adelantado por el Instituto Nacional de Estadística (INE), se sitúa en el 5,8%. Es decir, que apenas servirá para cubrir una tercera parte de la pérdida de poder adquisitivo que sufren los ciudadanos vascos. Lo que en la práctica real supone una mayor carga impositiva.

Las empresas de Euskadi aplicarán ya desde este mes de enero en las nóminas de sus trabajadores las nuevas retenciones del IRPF, así como la Seguridad Social en la de los pensionistas, según las tablas elaboradas por las tres haciendas forales. En total serán alrededor de 1,3 millones de vascos (cerca de 800.000 asalariados y algo más de 500.000 pensionistas) los que se puedan ver en cierta medida beneficiados o no, en función de si saltan de tramo de ingresos, por una medida fiscal acordada por las tres diputaciones con el Gobierno vasco a mediados del pasado octubre en el Consejo Vasco de Finanzas.

El dato

6,9%es la actual inflación subyacente, la que no tiene en cuenta los precios de la energía y los alimentos no elaborados, y sobre la que el lehendakari Urkullu anunció que iría referenciada la nueva deflactación de las retenciones del IRPF.

La intención de proponer a las diputaciones forales -las competentes en materia tributaria en Euskadi- la posibilidad de aplicar una nueva deflactación en el IRPF a comienzos de este año -el pasado 2022 se llevaron a cabo dos-, fue anunciada por el lehendakari, Iñigo Urkullu, en el Pleno de Política general celebrado a finales de septiembre en el Parlamento vasco. Su propósito, según señaló entonces, era aliviar los efectos de una subida considerable de precios, que los ciudadanos «tengan más dinero en sus bolsillos», dijo.

Pero Urkullu también anticipó en aquella intervención en la Cámara vasca que la deflactación se establecería de acuerdo a la inflación subyacente. Esto es, el alza de precios que no tiene en cuenta las variaciones en los costes de los productos más volátiles, como la energía y los artículos alimenticios no elaborados. Sin embargo, ese planteamiento no se ha cumplido y la deflactación del 2% aplicada por las haciendas forales a las tablas de retenciones del IRPF para este año queda más lejos aún del propio IPC general del 5,8%, puesto que la inflación subyacente ha escalado hasta el 6,9%. Se trata de su nivel más alto al cierre de un año desde 1992, cuando se situó en el 6,8%. La subyacente no había estado por encima del índice general desde febrero de 2021, aunque en aquel entonces la general fue del 0% y la subyacente de solo un 0,3%.

El año pasado, un 5,5%

Cierto es que las dos deflactaciones llevadas a cabo por las diputaciones el pasado año (la el 1,5%, aplicada desde enero, y la del 4% también anunciada por el lehendakari en julio y en vigor desde septiembre) sí compensaron de forma amplia la inflación subyacente, que en 2021 había sido del 2,1%. Asimismo, la suma del 5,5% de ambas deflactaciones se quedó, aunque solo en los cuatro últimos meses del año pasado, a solo un punto porcentual del IPC general de 2021, que ascendió hasta el 6,5%.

Por cada punto de ajuste en las retenciones a aplicar en el IRPF, las haciendas forales vascas dejan de ingresar unos 35 millones de euros, por lo que la nueva deflactación del 2% supondrá unos 70 millones menos para sus arcas y la misma inyección de liquidez para los contribuyentes, si bien el alivio será más aparente que real porque apenas cubrirá una parte de la pérdida de su capacidad de compra.

Las haciendas forales dejarán de ingresar unos 70 millones de euros que irán a los bolsillos de los contribuyentes

La clave

Deducción de 200 euros

Aunque no solo se deflactan las tablas de retenciones del IRPF. Lo mismo y en igual 2% se ha hecho con la tarifa aplicable a la base liquidable general. E igualmente se incrementan en idéntico porcentaje la reducción por tributación conjunta, la minoración de cuota y las deducciones personales por descendientes, ascendientes, discapacidad o dependencia y deducción por edad.

Asimismo, tanto para declaración de la renta correspondiente al ejercicio 2022, a realizar la próxima primavera, como para la del año 2023, a presentar en 2024, se ha aprobado una deducción extraordinaria de 200 euros en la cuota del IRPF para las personas con rentas inferiores a 30.000 euros. Esta deducción disminuye progresivamente hasta desaparecer para los contribuyentes con rentas superiores a los 35.000 euros.

¿Tienes una suscripción? Inicia sesión