¿Qué opciones tengo a la hora de pagar con el móvil?

Cada vez hay más sistemas y aplicaciones para convertir nuestro smartphone en una tarjeta de crédito

sara borondo

Miércoles, 17 de octubre 2018, 10:08

El teléfono móvil es un compañero inseparable. Se utiliza para comunicarse con los demás, escuchar música, leer el periódico, ver películas, hacer fotos y multitud de cosas más, entre ellas comprar en tiendas, hacer transferencias o como monedero electrónico. Para estas operaciones con dinero sólo hay que utilizar una de las aplicaciones, tanto de empresas tecnológicas como bancarias, disponibles en el mercado y asociar a ella nuestra tarjeta de crédito.

En China, el uso del móvil para realizar desembolsos está tan extendido que ha sustituido a la tarjeta de crédito o al efectivo. Unos 350 millones de habitantes del gigante asiático pagan la comida a domicilio, el taxi, los impuestos o incluso hacen un donativo. Lejos de esta cifra, con 60 millones de personas, está Estados Unidos, pese a ser el segundo país que más usa el smartphone para estos menesteres. En comparación, los dos millones de españoles que compran con su teléfono parece una cifra ridícula. Pero lo importante es que, aunque lenta, se trata de una tendencia que va creciendo poco a poco.

Pagar con el móvil tiene la ventaja de que siempre tenemos el dispositivo localizado y a mano, además de la facilidad que supone utilizarlo. Por si fuera poco, se trata de una forma de pago bastante segura, ya que lo que hacen la mayoría de las aplicaciones es crear una copia virtual de la tarjeta física del usuario, a la que se puede añadir medidas de protección extra como desbloquear el teléfono con la huella, con el PIN o el reconocimiento facial para dar el visto bueno a la transacción. Eso sí, en el caso de los teléfonos con Android como sistema operativo, es aconsejable evitar hacer 'root' al smartphone, es decir el proceso por el que el usuario puede tener total control sobre todos los aspectos de su celular, ya que estarían desprotegidas las opciones de seguridad de los datos bancarios que contiene su móvil.

¿Qué se necesita para pagar con el móvil?

El pago con el móvil se realiza gracias a la tecnología 'contactless' que emplea la Near Field Communication (NFC), por lo que es imprescindible que nuestro teléfono cuente con este tipo de conexión. El proceso consiste en enlazar nuestro smartphone con el datáfono, siempre que estén situados a muy poca distancia entre sí. Pese a que a muchas personas todavía les parece algo salido de una película de ciencia ficción, este método no es tan diferente del utilizado cuando abonamos nuestras compras con una tarjeta de crédito o cuando pasamos nuestro bono de transporte por el lector de una canceladora automática.

La mayoría de los teléfonos Android de gama media y alta disponen de NFC, aunque hay empresas como Xiaomi bastante reticentes a integrarlo en sus productos. ¿Cómo saber si nuestro móvil dispone de esta tecnología? Fácil. O bien accedemos a las especificaciones técnicas de nuestro modelo para comprobar si cuenta con este tipo de conexión o entramos en el menú de 'Ajustes' y luego en 'Dispositivos conectados' (a veces se llama este apartado 'Conexiones inalámbricas y redes') para, acto seguido, activarlo y así poder usar el celular para pagar. Eso en el caso de que tengamos esa opción, claro.

Si tenemos un iPhone, el proceso es más sencillo, ya que todos los modelos a partir del 6 disponen de NFC. ¿Y si no es así? Para aquellos teléfonos de cualquier sistema operativo que no tengan esta tecnología, hay bancos que ofrecen una pegatina con un chip 'contacless' integrado. Tan sólo hay que adherirla al teléfono y empezar a pagar con él.

El siguiente paso es descargar e instalar la 'app' que se vaya a utilizar (más adelante detallaremos las características de algunas de las más importantes) e introducir los datos de la tarjeta de crédito -escaneándola o de forma manual- a la que se vayan a asociar los pagos. En algunos casos, aparece en la cuenta un pequeño cargo para verificar que los datos introducidos son válidos, pero desaparece días después.

Estos pasos no valen en el caso de los iPhone ya que la compañía de la manzana mordida no permite a terceras empresas utilizar la conexión NFC de sus teléfonos para pagar. De esta forma, este tipo de operaciones están centralizadas en Apple Pay. Para añadir una tarjeta de crédito de una entidad que previamente se haya adherido a esta plataforma de pagos, hay que abrir la aplicación Wallet, pulsar 'más' y escanear la VISA o la Mastercard de nuestro banco.

Algunas aplicaciones para pagar en tiendas

Una vez introducidos los datos de nuestra tarjeta en la 'app' correspondiente, ya se puede utilizar el móvil para abonar nuestras compras en aquellos establecimientos que lo permitan. La forma de pago es la misma que con cualquier tarjeta 'contactless': se desbloquea el teléfono, se acerca al datáfono -sin necesidad de abrir la aplicación- y se espera a que se realice la transacción, confirmándola con PIN, huella dactilar o reconocimiento facial si así se ha indicado previamente.

En el caso de que se pierda un teléfono Android o lo roben, se puede localizar el terminal, bloquearlo o borrar los datos desde la web https://www.google.com/android/find?hl=es para asegurarnos de que nadie lo va usar para abonar una compra. Como medida de precaución extra, es recomendable llamar a nuestro banco para cancelar la tarjeta de crédito de la que se creó una versión virtual.

Normalmente, los establecimientos en los que se puede utilizar el smartphone para pagar tienen a la vista el logotipo 'contactless' y los de algunas de estas tres plataforma móviles:

Los dos sistemas operativos líderes en el mercado de los dispositivos móviles cuentan con sus propios sistemas de pago: Apple Pay y Google Pay, que sólo funcionan con las entidades bancarias adscritos a ellos. En la plataforma de la manzana mordida, que también admite el abono a través del Apple Watch, se encuentran American Express, Mastercard, VISA, BancaMarch, Bankia, Bankinter, Bankintercard, BBVA, Boon, Bunq, CaixaBank, Caja Rural, Carrefour, EVO, imagin Bank, N26, Openbank, Orange, Sabadell, Santander, Sodexo, Ticket Restaurant.

En Google Pay se encuentran American Express, Correos, BBVA, Openbank, Revolut, Ticket Restaurant, N26 y Sodexo. Un número significativamente menor que en Apple Pay, aunque, como compensación, esta plataforma sirve también para comprar en webs y otras 'apps'.

Los teléfonos de Samsung con NFC traen preinstalada la 'app' propia de la marca, Samsung Pay. De momento, es compatible con las tarjetas de crédito de Abanca, CaixaBank, El Corte Inglés, imagin bank, Openbank, Banco Sabadell, Santander y Wizink. En este caso, hay un sistema de fidelización y se acumulan puntos que se podrán canjear por regalos.

Junto a estas cuatro grandes plataformas, hay bancos que han desarrollado las suyas propias para pagar con el móvil, aunque sólo para los Android por las limitaciones antes mencionadas de Apple. Es el caso de EVO Wallet, Caixabank Pay, Bankinter Wallet (que envía un SMS para confirmar la configuración de la tarjeta al introducirla), Santander Wallet, BBVA Wallet, OpenBank y las entidades vascas Kutxabank y Laboral Kutxa. Incluso las operadoras de telefonía han intentado hacerse con el mercado del pago con móvil, pero únicamente Orange Cash ha tenido cierta acogida.

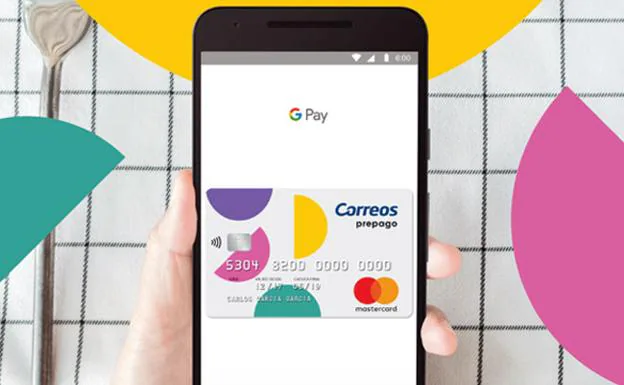

Monedero virtual con tarjeta prepago

Las opciones para pagar con el smartphone no se quedan en usarlo como una tarjeta contactless, también puede utilizarse como monedero electrónico. Una de las tarjetas que admite Google Pay es la Correos Prepago Mastercard, que no está vinculada a ninguna cuenta bancaria y solo tiene el dinero con el que se haya cargado. Eso sí, cuesta seis euros obtenerla y recargarla supone un euro más si se hace en una oficina de Correos y dos si es online. Es una buena opción para que los menores de edad puedan hacer frente a pequeños gastos.

El sector de la restauración también está entrando en el pago mediante un smartphone con ejemplos como GourmetPay, para pagar en dos clics en los restaurantes que acepten Tarjeta Cheque Gourmet. El procedimiento, gestionado por el Banco Sabadell, consiste en elegir el restaurante y marcar en el teléfono el importe de la factura.

Twyp es una 'app' con características diferentes que sirve para cualquier banco, aunque la haya desarrollado ING. Con ella se puede pagar en el supermercado, sacar dinero en la misma caja del súper o abonar parte de un regalo común o de gastos compartidos. La aplicación indica los supermercados, tiendas y gasolineras donde se puede utilizar. Para los comercios, hay que elegir la opción que se desea y se genera un código que se escanea en caja.

Transferencias entre teléfonos y a través de apps de mensajería

Bizum es un sistema que también sirve para hacer transferencias de un teléfono a otro, comprar en comercios y tiendas online, así como hacer donativos a ONGs. Pero en este caso no existe una 'app' como tal. Casi todos los bancos españoles la han incluido dentro de sus propias aplicaciones de gestión como una opción más. Para pagar a alguien se le elige de la lista de contactos, se marca el importe y se realiza al instante la transferencia.

En algunos países lleva ya un tiempo implantada la opción de pagar a través de otras apps de mensajería instantánea (como el Tikkie en Holanda). En España, BBVA ofrece esta opción desde hace más de un año con BBVA Cashup, que en realidad utiliza el sistema Bizum para realizar la transferencia, aunque lo integra dentro de WhatsApp, Telegram, Hangouts y Facebook Messenger. En esta dirección es donde más puede crecer en breve el pago con los móviles.

El propio Whatsapp planea poder realizar pagos dentro de su 'app'. Es un secreto a voces desde hace más de un año y hace meses que el servicio de mensajería empezó a realizar pruebas en India. Dado que en China el principal impulso a los móviles llegó de la mano del gigante de los videojuegos Tencent y de la red social más popular en el país asiático, WeChat, cabe suponer que la compañía propiedad de Facebook podría lograr algo parecido en Europa.

El sistema que integraría WhatsApp incluye dos tipos de pagos, uno consistente en enviar dinero a los contactos y otro en el que el datáfono de la tienda mostraría un código QR que se escanearía con la cámara del móvil para pagar, sin necesidad de NFC. Un sistema muy popular en China y que explica que la mayoría de los teléfonos fabricados por el gigante asiático carezcan de este tipo de conexión.