Euskadi afronta el reto de extender los planes de pensiones incluso a los mileuristas

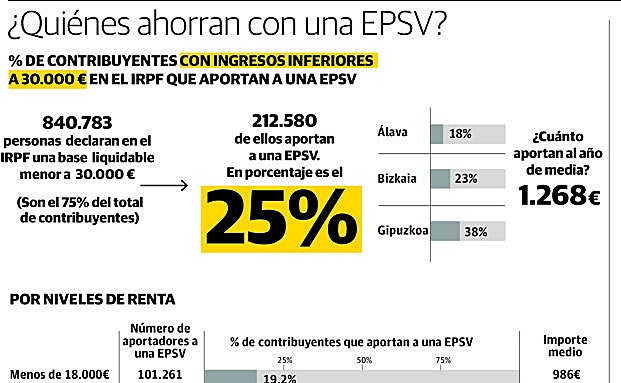

Solo el 25% de los vascos que ingresan menos de 30.000 euros aportan a una EPSV frente a un porcentaje del 63% en las rentas altas

Euskadi tiene un sistema para complementar las pensiones con ahorro privado que, por su nivel de desarrollo, es la envidia de España. Son las ... EPSV. Cuentan con un patrimonio equivalente al 34% del PIB cuando en sus homólogos nacionales, los planes de pensiones, no llegan al 9,5% del PIB del país. Pero el instrumento tiene un grave problema: su falta de generalización. Lo usan, sobre todo, las personas con rentas altas para desgravar en Hacienda. No está extendido entre los salarios medios y bajos, que en muchos casos bastante tienen con llegar a fin de mes. Tampoco alcanza a los jóvenes, que suficiente tienen con sobrevivir en un mercado laboral precarizado como para pensar en la jubilación. El reto es llegar a esas capas porque la clave para complementar unas pensiones condenadas a menguar es ahorrar pronto y de forma constante. La respuesta al desafío está clara: potenciar las EPSV de empleo, en las que aportan empresa y trabajadores. En ello están Gobierno vasco y diputaciones forales, pero no es nada fácil.

El Ejecutivo autonómico hace el diagnóstico del problema en un informe reciente a partir de los datos de Hacienda de 2015. Ahí se ve claramente el meollo de la cuestión. De los vascos con ingresos inferiores a 30.000 euros en el IRPF -que son la inmensa mayoría (75%)-, sólo un 25% hicieron ese año aportaciones a una EPSV.

Si se desciende más en la escala, lógicamente el porcentaje se reduce todavía más. En los de menos de 18.000 euros, cae al 19%. En el extremo contrario, en las rentas superiores a los 66.000 euros, la proporción se dispara al 63%. «Los incentivos fiscales no han sido eficaces para promover la generalización de las pensiones complementarias en salarios medios y bajos», señaló el consejero de Hacienda, Pedro Azpiazu, en una conferencia el lunes.

Dos modalidades

-

Individuales Producto bancario: Están promovidas por las entidades financieras. Ahora, en la recta final del año, es cuando captan el grueso de las aportaciones porque se usan para rebajar la factura a Hacienda. | Caída: Las aportaciones se han desplomado un 54% desde 2007.

-

Empleo Ligadas a la empresa: Las aportaciones se realizan entre empresa y trabajadores. Su patrimonio ha superado a las individuales, pero está concentrado en unas pocas. | Preferentes: Son un tipo que obliga a aportar para toda la plantilla y cobrar en forma de renta mensual.

Un producto de ahorro fiscal

La clave está en que a las EPSV se les ve, ante todo, como una forma de ahorrar en la factura del fisco y, obviamente, las rentas altas pueden sacar más provecho. Y eso que con la crisis se han limitado las deducciones -las personas mayores podían llegar a 24.500 euros y ahora el límite está en 5.000 para todos-. Entre eso y el desplome en la capacidad de ahorro, las aportaciones a las EPSV se han reducido de forma drástica en los últimos años y todavía están un 36% por debajo de 2007.

Los datos evidencian el problema y también el camino a una posible solución. Mientras en Álava y Bizkaia los porcentajes de contribuyentes con ingresos inferiores a 30.000 euros que ahorran con una EPSV están en el 18% y 23%, en Gipuzkoa se acerca al 40%. «Sin contar a los jubilados, la proporción estaría ya en el 47%», señalan en la Diputación foral de ese territorio con cierto orgullo.

Estas diferencias territoriales tienen su explicación en el arraigo de las EPSV de empleo en Gipuzkoa. La principal es Lagun Aro, que agrupa a los cooperativistas de la Corporación Mondragón, nacida en 1956 y que gestiona el 50% del patrimonio de este tipo de EPSV. Aunque la que se toma como referencia es Geroa, surgida por acuerdo de patronal y sindicatos en el metal de Gipuzkoa y luego extendida a otros sectores. En el caso particular del metal, donde los salarios son altos, empresa y trabajador aportan 'a pachas' un 4,6% de la base de cotización del empleado -unos 110 euros al mes- y, tras la vida laboral, se llega a una pensión complementaria de 250 euros mensuales.

La propuesta del Gobierno vasco sigue este esquema, pero es incluso más ambiciosa. Según su informe, considera necesario «aportar un 6% anual del salario (entre empresa y trabajador) durante toda la vida laboral de las personas». Si se toma de referencia el salario medio de 22.800 euros, sale a unos 115 euros de aportación mensual. De acuerdo con los cálculos del Ejecutivo autonómico, sólo de esta forma se puede alcanzar el objetivo de cubrir mediante ahorro privado el 20% de los salarios finales y compensar así la caída de las pensiones públicas.

Que la solución pasa por impulsar los planes de empleo está claro. La incógnita es cómo, porque en España no se puede imponer este sistema a empresas y trabajadores; es inconstitucional. Tiene que salir de la negociación colectiva, lo que es sumamente difícil en Euskadi. Las patronales ya han advertido de que las empresas no están como para aumentar sus costes laborales y que el incentivo fiscal debería ser muy fuerte. Recuerdan, además, que en 2014 se eliminó la deducción que había en cuota en el Impuesto de Sociedades para incentivar las aportaciones a las EPSV de empleo. Los sindicatos, por su parte, están centrados en la recuperación del poder adquisitivo de los salarios y recelan de que se quiera sustituir el sistema público por uno privado. «Si ya nos cuesta firmar convenios sin EPSV, como para hacerlo metiendo ese elemento», advierte Raúl Arza, secretario general de UGT-Euskadi.

Cobro en renta mensual

Azpiazu avanzó el lunes algunas pistas de por dónde va su propuesta: desincentivar el cobro en un pago único (exento en un 40% en la base imponible) y focalizar los incentivos en los llamados planes de empleo 'preferentes', que obligan a abarcar a toda la plantilla y sólo se pueden cobrar en forma de renta mensual. Desde la Federación de EPSV, que lleva mucho tiempo reclamando medidas, también se reivindica una bonificación en el IRPF cuando se vaya cobrando la prestación mes a mes, una idea con la que se ha alineado el diputado foral de Álava. Pero hará falta más. El objetivo es que las EPSV no sean un producto de ahorro fiscal a corto plazo, sino un verdadero complemento de las pensiones para todos.

DOS MODELOS DE REFERENCIA, EL 'CASERO' Y EL INTERNACIONAL

Geroa EPSV: 110 euros al mes en el metal, pero sólo 4,6 en el comercio

No hace falta irse muy lejos para encontrar un modelo de referencia que responda al reto de generalizar los planes de pensiones. Lo tenemos en casa. Se trata de Geroa, la EPSV que nació en el metal guipuzcoano en 1996 gracias a un acuerdo de la patronal Adegi y los sindicatos, y que luego se extendió a otros sectores. En la actualidad abarca a 9.319 empresas, maneja un patrimonio de 2.015 millones y cuenta con 262.022 partícipes.

Aunque se ha extendido a un total de 20 sectores, el metal sigue siendo la base de Geroa. En este ámbito es donde se realizan las aportaciones más elevadas porque los salarios así lo permiten. Cada mes la empresa y el trabajador ponen en la EPSV el 4,6% de la base de contingencias comunes del empleado. Sale a una media de 110 euros repartidos 'a pachas'.

Un total de 50.000 trabajadores hicieron aportaciones con este esquema el año pasado, la mitad de todos los que pusieron dinero en Geroa. El resto de socios, hasta llegar a los 260.000, no son activos

El funcionamiento en otros sectores es diferente. En el extremo opuesto al metal figuran 'comercio general' y 'oficinas y despachos', donde los salarios son mucho más bajos. En esas actividades la aportación queda en el 0,4% (0,2% cada parte) y apenas suma entre 4,6 y 7 euros al mes.

El resultado, claro, es muy desigual. En el caso del metal se estima que, tras una vida laboral de 40 años, el trabajador dispondrá de una pensión complementaria de 250 euros al mes. En 'comercio general' la cantidad será sólo de 16 euros.

El cobro hasta los 40.000 euros acumulados puede ser en capital o en renta mensual. A partir de esa cifra debe ser obligatoriamente en forma de renta.

La rentabilidad media anual de la EPSV en las últimas dos décadas alcanza el 6,4%. No es de extrañar que, con estos datos, hasta Unai Rementeria pida «un Geroa vizcaíno».

El sistema británico NEST: Adhesión automática a los que cobren más de 12.000 euros

El sistema que se cita como referencia a escala internacional es el británico NEST. «Está causando furor», asegura José Antonio Herce, uno de los mayores expertos en pensiones. Este esquema, que entró en vigor en 2012 aunque con una implantación gradual, obliga a todas las empresas a incorporar a los trabajadores de más de 22 años y con salarios superiores a 10.000 libras (12.000 euros) a un plan de pensiones complementario. Su característica principal es lo que se denomina la 'adhesión automática', es decir, cuando se contrata a un trabajador se le 'engancha' por defecto y, sólo si él quiere, se desmarca. «Sólo un 9% ha elegido quedarse fuera», apunta Herce.

Las contribuciones que se exigen tanto a la empresa como al trabajador han ido creciendo desde que se puso en marcha el sistema, según un calendario estipulado. Para 2019 el empleado tiene que poner un 4% de su salario computable; la compañía, un 3%; y el Estado añade otro 1%, que es el beneficio fiscal. En total, un 8%.

El sueldo computable para calcular la aportación lo define la empresa y puede ser la totalidad del sueldo bruto o un importe menor.

La obligación para que las empresas cumplan y tengan un plan de pensiones también se introdujo por fases. Empezaron las de más de 250 trabajadores y, posteriormente, las demás. Ya están todas obligadas.

Hay que recordar, no obstante, que el sistema público de pensiones británico es muchísimo menos generoso que el español.

¿Tienes una suscripción? Inicia sesión