El Concierto Económico vasco, en 20 preguntas

El singular modelo de financiación de Euskadi cumple 140 años. Estas son las claves para entender su origen histórico y su funcionamiento

MANUEL ARROYO | JOSÉ V. MERINO

Martes, 27 de febrero 2018

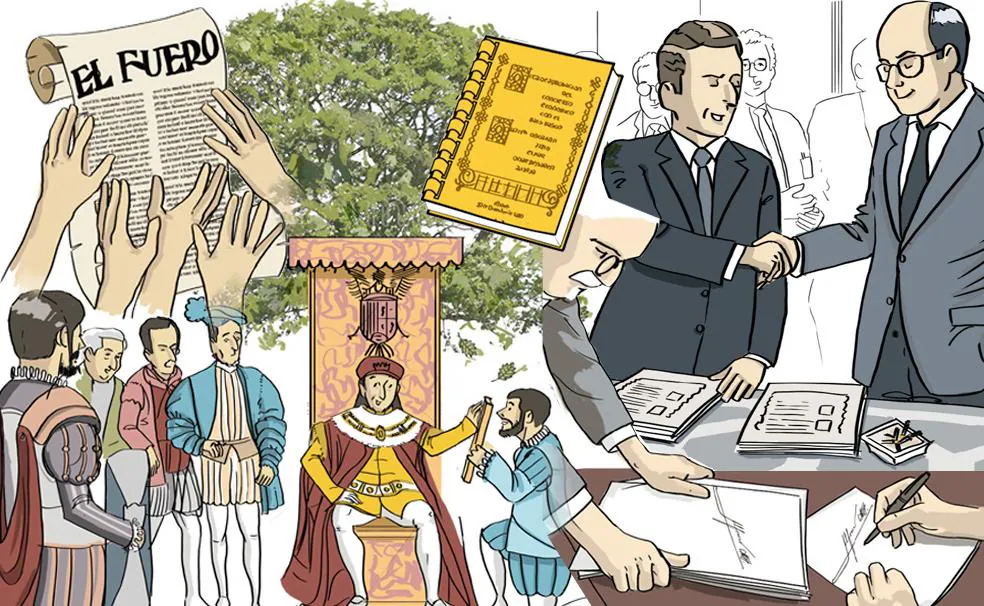

El Concierto Económico cumple hoy 140 años. Creado como un sistema provisional tras la abolición de los fueros al final de la tercera guerra carlista, ha sido capaz de sobrevivir a los avatares de una convulsa historia. Este especial aspira a divulgar su contenido y a reflejar su enorme influencia en la Euskadi del siglo XXI.

-

1

¿Qué es el Concierto Económico?

Es un acuerdo bilateral entre el País Vasco y el Estado que regula sus relaciones en materia de impuestos y finanzas. Está vigente de forma ininterrumpida desde finales del siglo XIX, con la única excepción del franquismo en Bizkaia y Gipuzkoa.

Se trata de un pacto entre iguales basado en los antiguos fueros, las normas que rigieron durante siglos en los territorios vascos y que incluían, entre otros poderes, la recaudación de impuestos. Lo aprueban las Cortes Generales, previo acuerdo entre las administraciones central y vascas. Ninguna de las dos partes puede imponer su criterio a la otra.

El Concierto Económico, que ha registrado distintas actualizaciones en sus 140 años de vida, es la piedra angular del autogobierno vasco. Euskadi tiene, gracias a él, una soberanía fiscal única entre las regiones europeas, que utiliza para financiar con sus propios recursos las competencias transferidas del Estatuto de Gernika. Solo Navarra dispone de un sistema similar al amparo de su Convenio.

El Concierto es el principal punto de encuentro en el País Vasco. Goza de un amplísimo nivel de consenso tanto entre las fuerzas políticas como entre los agentes económicos y sociales. Todos los partidos, al margen de su ideología, defienden este modelo singular, que está reconocido en la Constitución y el Estatuto de Gernika. La única excepción es Ciudadanos, que no tiene representación en las instituciones de Euskadi.

-

2

¿Cómo funciona?

Las haciendas forales recaudan, inspeccionan y gestionan los impuestos. Con esos ingresos funcionan el Gobierno vasco, las diputaciones y los ayuntamientos.

La regulación de los principales tributos es competencia de las Juntas Generales (parlamentos provinciales) de Álava, Bizkaia y Gipuzkoa. Cada una de ellas tiene autonomía para aprobar sus propias normas sobre el IRPF y los impuestos de Patrimonio, Sociedades (los que gravan los beneficios de las empresas), Sucesiones y Donaciones, entre otros. Fijan los tipos de gravamen, las deducciones que se pueden aplicar los contribuyentes, los colectivos o rentas que quedan exentos... Todo ello, al margen de lo que establezca la legislación estatal al respecto.

El Parlamento vasco solo tiene genéricas atribuciones de coordinación, armonización y cooperación entre los tres territorios.

-

3

¿Cómo se reparten los ingresos entre las instituciones vascas?

El dinero recaudado en impuestos concertados se incluye en una bolsa común. A esa cantidad se le deduce el importe del Cupo que Euskadi ha de pagar cada año al Estado. De la suma que queda para repartir, el 70,04% va destinado al Gobierno vasco, que paga con ese dinero los servicios que presta. Las diputaciones forales se quedan con el resto. Una parte (en torno a la mitad) se la reservan para sus propios Presupuestos. Otra la distribuyen entre los ayuntamientos de su territorio histórico. Por tanto, todas las instituciones vascas son financiadas gracias al Concierto.

-

Una distribución fijada por ley La Ley de Aportaciones, prorrogada desde 2011, establece la parte de los ingresos fiscales que corresponde al Gobierno vasco para financiar sus Presupuestos (el 70,04% en la actualidad). También fija los criterios para repartir esa cantidad entre los tres territorios históricos en función del peso de cada uno de ellos en la economía vasca y de su esfuerzo fiscal.

De la cifra que corresponde al Ejecutivo autonómico, el 51,82% es abonada por Bizkaia, el 32,27% por Gipuzkoa y el 15,91% por Álava, según los porcentajes vigentes en la actualidad, que son ajustados cada año en función de los criterios que establece la Ley de Aportaciones. Este reparto territorial es acordado por Gobierno, diputaciones y municipios en el Consejo Vasco de Finanzas.

-

4

¿Cuál es el origen?

Las provincias vascas se gobernaron durante mucho tiempo al amparo de los fueros, cuyo origen se remonta a la etapa final de la Edad Media. Eran normas basadas en usos, costumbres y ordenanzas propias, compatibles con las disposiciones de la Monarquía.

Las Juntas Generales, el principal órgano de gobierno de cada territorio histórico, canalizaban esos poderes singulares. Entre ellos figuraban la Justicia y la recaudación de impuestos, que ellas mismas regulaban y que ejecutaban las diputaciones forales.

Los fueros de Álava, Bizkaia y Gipuzkoa eran el modo en el que cada territorio se administraba y se integraba en la Corona de Castilla. Por ello, los Reyes juraban respetarlos. Así se aseguraban la lealtad de sus súbditos. Las provincias vascas no pagaban impuestos directos a la Corona y estaban exentas del servicio militar, salvo para su propia defensa. Colaboraban con la Monarquía con donativos.

El Gobierno central suprimió los fueros tras la derrota de las tropas carlistas en la última de estas guerras civiles. Los «deberes» que la Constitución imponía «a todos los españoles se extenderán a los habitantes de las provincias de Álava, Guipúzcoa y Vizcaya», rezaba la ley del 21 julio de 1876 que estableció esa medida. A partir de ese momento, el País Vasco debía pagar sus impuestos al Estado; y sus ciudadanos, participar en el servicio militar.

Tras el final de la guerra, fueron eliminadas las Juntas Generales y las diputaciones forales. A estas últimas las sustituyeron otras llamadas «provinciales», asimiladas a las existentes en el resto de España. El problema para el Estado era cómo recaudar impuestos en unos territorios ajenos hasta ese momento a la Hacienda central, cuya economía no controlaba y en los que apenas tenía presencia.

Así nace el Concierto Económico el 28 de febrero de 1878. Inicialmente para muchos vascos no es, por tanto, una conquista. El exconsejero de Hacienda Pedro Luis Uriarte habla de «castigo» e «imposición para eliminar una situación diferencial» en su libro '139 preguntas sobre un Concierto con 139 años de vida', publicado en 2017.

-

El real decreto de hace 140 años Comenzaba así: «Establecida la unidad constitucional en las provincias vascongadas, verificada la primera quinta y estándose llevando a cabo los preliminares de la del presente año (...), faltaba solo que entrasen aquellas en el concierto económico; faltaba que cuantas manifestaciones tributarias se consignasen en los Presupuestos Generales del Estado, y cuantos gravámenes pesasen sobre la propiedad, la industria y el comercio afectasen de igual modo a los naturales de aquel país que al resto de los españoles. Y realizada quedará esta aspiración en un breve término».

Se trata de un modo práctico de hacer que las llamadas «provincias vascongadas» contribuyan al Presupuesto del Estado. El decreto que lo crea, firmado por el Rey Alfonso XII a propuesta del presidente del Consejo de Ministros, Antonio Cánovas del Castillo, destaca que, una vez establecida la «unidad constitucional» con la abolición de los fueros, era necesario que esos territorios entraran en el «concierto económico» de las demás provincias. Es decir, que les afectaran igual que al resto de los españoles los impuestos sobre «la propiedad, la industria y el comercio».

-

Los primeros impuestos concertados Con el decreto de 28 de febrero de 1878, las diputaciones vascas pasaron a recaudar los principales impuestos que controlaba entonces la Hacienda del Estado, salvo el de aduanas. Los primeros fueron los de inmuebles, industria y comercio, cultivo y ganadería, derechos reales y transmisión de bienes, papel sellado y consumo de cereales y sal.

Problemas políticos y técnicos hacen que el Estado se desentienda de la recaudación de los principales impuestos en el País Vasco. El Concierto atribuye esa función a las diputaciones provinciales que, a cambio, deben pagar al Estado un Cupo para ayudar a sus gastos. Esa cifra equivale a la que Madrid calculaba que podría obtener por los tributos que dejaba en manos de Álava, Bizkaia y Gipuzkoa.

-

El Cupo inaugural: más de 2 millones de pesetas Las diputaciones vascas pagaron en 1878 su primer Cupo al Estado: 2.043.200 pesetas. La cantidad creció conforme lo hacían los impuestos sujetos al régimen de Concierto. En 1898 ya ascendió a 5.406.000 pesetas; en 1916 fue de 7.578.000 y en 1926 alcanzó las 40.000.000.

El Concierto fue aprobado con carácter provisional por un periodo de ocho años, pero se prorrogó al comprobarse que el sistema funcionaba. Gracias a la intervención de la reina regente María Cristina, una asidua veraneante en San Sebastián, este sistema fue incluido en los Presupuestos de 1887 por otros ocho años y se amplió a nuevos impuestos.

Desde el principio, su aplicación resultó satisfactoria para ambas partes. Para el País Vasco, porque las diputaciones provinciales disponían de dinero suficiente para mantener buena parte de las competencias de sus antecesoras «forales» con sus propios recursos. Para el Gobierno central, porque pudo limitar al máximo sus inversiones en los tres territorios –el grueso del gasto era asumido por las instituciones vascas–, mientras se garantizaba unos ingresos procedentes de ellos.

A esta situación contribuyó la prosperidad de la economía en aquella época, que se vio reforzada por el fuerte empuje de la minería, la siderometalurgia y los astilleros.

El Concierto se mantuvo así en el tiempo, sujeto a sucesivas renovaciones que ampliaban los impuestos gestionados por las provincias vascas: patentes de alcoholes, carruajes de lujo, sueldos provinciales y municipales, casinos, alumbrado, minerales... En consecuencia, se dispararon los ingresos de las diputaciones –que también crearon sus propios tributos, cuya recaudación se quedaban íntegra al no ser concertados– y el Cupo también creció.

De esa forma, lo que empezó siendo un parche tras la abolición foral derivó en un sistema que generó riqueza para las provincias vascas. Además, les permitió una gran autonomía al decidir ellas mismas en qué gastaban sus recursos sin depender de Madrid.

El Concierto sobrevivió así a los reinados de Alfonso XII y Alfonso XIII, incluida la dictadura de Primo de Rivera y la 'dictablanda' del general Berenguer. En la II República no solo se mantuvo, sino que Indalecio Prieto le dio fuerza de ley. Franco lo suprimió en Bizkaia y Gipuzkoa, tras tomar sus tropas Bilbao en junio de 1937, al considerarlas provincias traidoras al «Alzamiento Nacional». En Álava permaneció durante toda la dictadura.

A la llegada de la democracia, el Concierto fue restaurado en Bizkaia y Gipuzkoa, y actualizado el de Álava, el 1 de junio de 1981 al amparo de los derechos históricos reconocidos en la Constitución y el Estatuto. Aquel acuerdo estableció un sistema de relación bilateral con el Estado en materia financiera. Fue renovado en 2002 y ha tenido diversas actualizaciones. La última fue aprobada el pasado noviembre.

-

Los nueve Conciertos Hasta ahora han sido aprobados nueve Conciertos Económicos: en 1878, 1887, 1894, 1906, 1925, 1952, 1976, 1981 y 2002. Desde este último, su vigencia es indefinida, aunque está sujeto a posibles actualizaciones. La última se produjo en noviembre del pasado año. Cada una de esas reformas ha ampliado la capacidad de actuación de las haciendas vascas.

-

5

¿Cuándo se ha aprobado el último Concierto?

Data de 2002. Es el noveno de la historia. Aquella reforma, aprobada bajo los gobiernos de Aznar e Ibarretxe, le dio carácter indefinido. Según la regulación anterior, su vigencia era de veinte años y había que renovarlo pasado ese periodo. Las haciendas vascas han pasado a recaudar y gestionar nuevos impuestos y han ampliado el número de contribuyentes que dependen de ellas gracias a revisiones parciales posteriores.

El Concierto actual de 2002 es 'hijo' del que entró en vigor en 1981, que supuso un salto respecto a los anteriores. Estableció un modelo de relación bilateral con el Estado, incluyó la metodología para calcular el Cupo y reconoció la capacidad normativa de las Juntas Generales para regular impuestos directos (IRPF, Sociedades, Patrimonio, Sucesiones...) diferenciados a los que se aplican en el resto de España. El consejero vasco de Hacienda Pedro Luis Uriarte y el ministro Jaime García Añoveros encabezaron las negociaciones.

-

Una ley recoge el acuerdo entre Euskadi y el Estado Desde 1981, tanto el Concierto como cualquier revisión de su contenido se aprueban no a través de un decreto, sino por ley. La norma recoge el acuerdo previo sellado por las administraciones vascas y central. Se tramita en el Congreso por el procedimiento de lectura única, que no permite incluir enmiendas parciales al texto pactado por ambas partes.

-

6

¿Qué cambios se introdujeron en 2017?

La última revisión de la Ley del Concierto modificó más de 20 artículos. Entre otros cambios, permite a las diputaciones ingresar las retenciones en el IRPF de trabajadores del mar enrolados en barcos vascos que faenan en aguas internacionales y de empleados en el extranjero de empresas de Euskadi. La Agencia Tributaria estatal tenía hasta entonces esas atribuciones. Además, amplía las compañías obligadas a tributar en el País Vasco en función de sus ventas; y establece que las herencias que reciban contribuyentes vascos de personas fallecidas en el extranjero tributarán a las haciendas forales. El consejero Pedro Azpiazu, que dirigió las negociaciones con el ministro Cristóbal Montoro, cree que el acuerdo fue «un éxito económico y político».

-

Ruido en torno a la última reforma La actualización más reciente del Concierto fue aprobada el 23 de noviembre de 2017 por el Congreso, en medio de una polémica suscitada por los frontales ataques de Ciudadanos al sistema de financiación de Euskadi. La reforma salió adelante con un abrumador apoyo: 294 votos a favor (PP, PSOE, Podemos, PNV, EH Bildu, PDeCAT y otras fuerzas del Grupo Mixto) y 36 en contra (Ciudadanos y Compromis).

-

7

¿Qué es el Cupo?

Es la cantidad que paga Euskadi cada año por las competencias que ejerce el Estado, tanto las que son exclusivas de él (Defensa, Asuntos Exteriores, Corona...) como las que aún no ha transferido pese a figurar en el Estatuto.

También incluye la parte que corresponde al País Vasco por los recursos destinados a entes públicos que desarrollan competencias estatales (por ejemplo, los que gestionan los aeropuertos o los ferrocarriles, incluido el AVE), la amortización y los intereses de la deuda pública española; y la aportación a la solidaridad a las comunidades con menor renta que reparte el Estado a través del Fondo de Compensación Interterritorial.

Euskadi desembolsa el 6,24% del gasto del Estado en todos esos conceptos. Ese porcentaje fue fijado en el Concierto de 1981. Coincide con el peso que se estimó que tenía entonces la economía vasca en el conjunto de la española. Todavía sigue en vigor.

Así se calcula el Cupo bruto. A la cantidad que resulta de esa operación hay que restarle el 6,24% de la participación que correspondería a Euskadi en los ingresos del Estado no sujetos al régimen del Concierto. Entre otros, las tasas de los aeropuertos, las multas que cobra la Administración central o los impuestos estatales no concertados. También se descuenta ese porcentaje del déficit estatal. El resultado es el Cupo líquido, el que se abona. El del pasado año fue de 1.300,1 millones.

El Cupo se regula a través de una ley que tiene una vigencia de cinco años. Su contenido es pactado por las instituciones vascas y el Estado, y se tramita en las Cortes Generales por el mismo procedimiento que el Concierto Económico.

-

Su importe depende del gasto del Estado La Ley Quinquenal establece el Cupo que debe pagar Euskadi en su primer año de vigencia. En los cuatro siguientes se actualiza según evolucione el gasto en los Presupuestos del Estado y las transferencias que se hayan producido en ese periodo. La actual norma se extenderá hasta 2021.

-

Obras, embajadas, despliegues militares... El Cupo que Euskadi abona es independiente de dónde realice el Estado sus desembolsos. Por lo tanto, el País Vasco contribuye a las inversiones en el AVE a su paso por Guadalajara, al coste de los despliegues militares en el extranjero o a los gastos de la Embajada española en Washington, por ejemplo. De todo ello paga un 6,24%.

-

8

¿Cuál es la base legal del Concierto?

Está reconocido por la Constitución española de 1978 en su disposición adicional primera, que «ampara y respeta los derechos históricos de los territorios forales». Uno de ellos es el Concierto Económico. «La actualización general de dicho régimen foral –añade– se llevará a cabo, en su caso, en el marco de la Constitución y de los Estatutos de Autonomía».

La Carta Magna también incluye una disposición que declara definitivamente derogadas, en tanto en cuanto pudieran tener alguna vigencia, la ley de 21 de julio de 1876 que suprimió los fueros y la previa del 25 de octubre de 1839, tras el Abrazo de Bergara, con la que habían iniciado su declive.

Además, el Estatuto, en su artículo 41.1, señala que «las relaciones de orden tributario entre el Estado y el País Vasco vendrán reguladas mediante el sistema foral tradicional del Concierto Económico o convenios».

-

Un golpe de Estado en medio del proceso La negociación del Concierto de 1981 se cerró el 29 de diciembre de 1980, tras meses de intensas negociaciones. Entre esa fecha y su aprobación en las Cortes medió el fallido golpe de Estado del 23 de febrero. De haberse retrasado unas semanas el acuerdo, el ambiente político seguramente habría limitado su contenido.

-

9

¿El Concierto es beneficioso para Euskadi? ¿Por qué?

Sí. Ha permitido disponer de recursos suficientes para desarrollar el autogobierno y financiar con ellos sus amplias competencias. Euskadi está en cabeza del gasto por habitante en sanidad, educación, servicios sociales y otras múltiples variables.

También ha hecho posible, en las últimas décadas, una inversión en carreteras muy superior a la del resto de España, y un fuerte gasto público en medidas de apoyo a la industria, investigación, lucha contra la pobreza, seguridad o impulso al euskera, entre otras materias.

Además, el Concierto concede una plena autonomía a las instituciones vascas a la hora de elaborar sus Presupuestos, sin depender de la aportación de fondos que disponga el Ministerio de Hacienda, como sucede con las otras comunidades autónomas, salvo Navarra.

-

El Estado gasta menos en Euskadi de lo que ingresa El Estado gasta en Euskadi, en el desarrollo de sus competencias, mucho menos de lo que ingresa por Cupo. La diferencia superó los 15.000 millones de euros entre 2001 y 2013, según datos del Eustat que recoge Pedro Luis Uriarte en un libro reciente.

-

10

¿Es un privilegio?

No. Es un sistema de riesgo unilateral por el que Euskadi financia sus competencias con los impuestos que recauda, según las normas que han aprobado sus propias instituciones. Si sus ingresos se hunden o le resultan insuficientes, ha de valerse por sí misma.

Con ellos tiene que contribuir a los gastos del Estado con una cantidad (el Cupo) que no depende de la marcha de su recaudación, sino del montante de los Presupuestos Generales que elabora el Gobierno central. La comunidad asume en exclusiva los efectos –positivos o negativos– de su gestión fiscal y presupuestaria.

Euskadi aporta el 6,24% de los gastos del Estado. Ese porcentaje supera su actual peso en la economía nacional (ronda el 6,1%) y le ha perjudicado la mayoría de los años en los que ha estado vigente (desde 1981). Además, está muy por encima de lo que le correspondería por población (4,5%). La misma Constitución que avala el Concierto prohíbe los privilegios. Por todo ello queda claro que no lo es.

-

11

¿En qué se basan quienes dicen que lo es?

Básicamente, en la comparación del gasto por habitante en los Presupuestos autonómicos. En ella no se incluyen los recursos de la UE a la agricultura (PAC) o el reparto del Fondo Social Europeo o el Feder, que aportan millonarias ayudas a otras comunidades y de las que Euskadi apenas se beneficia. Además, la poblavión española ha crecido un 25% desde 1980 –la vasca está congelada–, lo que reduce en esa proporción el desembolso ‘per capita’ nacional.

-

El informe en el que se basan los críticos con el Concierto Euskadi dispone de una financiación por habitante que duplica la media nacional, según un informe de la Fundación de Estudios de Economía Aplicada (Fedea), que suelen utilizar los críticos con el Concierto. Los responsables de Fedea cuestionan el modelo vasco de financiación.

La financiación vasca supera la media por factores que empujan sus ingresos fiscales:

- Tiene los salarios más elevados de España.

- Los tipos del IRPF están por encima de la media nacional en los tramos de renta más altos. La fiscalidad del ahorro también es más dura, como la de las viviendas y planes de pensiones. El Impuesto de Sociedades ha sido más alto en los últimos años que en el del resto del país.

- La eficacia de las haciendas vascas, muy pegadas al terreno, y una fuerte conciencia fiscal limitan el fraude.

- Menor peso de la economía sumergida que en otras comunidades.

-

12

¿Qué impuestos regula?

El Concierto Económico afecta a los 24 impuestos que forman parte del sistema tributario del Estado, entre los de normativa autónoma y los que se rigen por la misma regulación del resto de España. La normativa autónoma significa que los tributos establecidos por las Juntas Generales de cada uno de los tres territorios históricos –Álava, Bizkaia y Gipuzkoa– pueden ser distintos a los vigentes en el resto del país.

- Los principales impuestos de normativa autónoma, en los que la regulación es de las instituciones que configuran la comunidad autónoma, son el IRPF, Sociedades, Sucesiones y Donaciones, Transmisiones Patrimoniales, Actos Jurídicos Documentados y Patrimonio. Entre los seis recaudan más del 46% de todos los tributos.

- En el caso de los indirectos, como el IVA, los tipos deben ser iguales a los del Estado para que no se creen distorsiones en los precios y evitar la competencia desleal. El año pasado supuso casi el 42% de la recaudación.

-

13

¿Los vascos pagan menos impuestos gracias a él?

No. Euskadi está muy lejos de ser un paraíso fiscal. El exconsejero de Hacienda Pedro Luis Uriarte suele recordar que algunos detractores del Concierto llegan al extremo de proclamar «la calumnia» de que los vascos no pagan impuestos. Al contrario: la presión fiscal en Álava, Bizkaia y Gipuzkoa es más elevada que la media nacional para las rentas y los patrimonios altos. El tipo marginal del IRPF, el que afecta más a quienes tienen ingresos más cuantiosos, es del 49%, frente al 43,5% del territorio común. Así, un ciudadano con ingresos superiores a 60.000 euros anuales paga más por renta en el País Vasco que en Madrid. Además, en Euskadi sí se abona el Impuesto del Patrimonio, a diferencia de lo que sucede en Madrid, donde está bonificado al 100% y goza de las condiciones fiscales más favorables de España.

-

Euskadi no es país para vivos El IRPF está entre los más elevados de España para las rentas altas (solo le supera Navarra, con un tipo marginal del 52%) y el Impuesto de Patrimonio se sitúa en la media. El de Sucesiones y Donaciones, que se aplica tras el fallecimiento de contribuyentes, es más benévolo que en otras comunidades, según un reciente estudio de la firma Cuatrecasas.

-

14

¿Cuánto ingresa Euskadi en impuestos?

El año pasado fue histórico para las haciendas vascas, que ingresaron 14.474 millones de euros, con un incremento del 11,8%. Fue un nuevo recórd de recaudación que superó el anterior techo, alcanzado en 2007, en puertas de la crisis. Una parte sustancial de la mejora se debe a un hecho excepcional que no se volverá a repetir y que distorsionará este ejercicio los términos de comparación: la devolución por parte del Estado de 800 millones ligados al IVA que había retenido durante años ante las discrepancias en la liquidación del Cupo del periodo 2007-2016.

-

IRPF y Sociedades, mejor que el IVA A diferencia de los otros dos grandes impuestos, el IRPF y Sociedades, quese han beneficiado del aumento del empleo y de la mejora de los márgenes empresariales, el que grava el consumo, el IVA, no fue del todo bien en el pasado ejercicio. Creció únicamente el 2,3%, pese al buen tono del consumo interno, debido a los menores ingresos de empresas energéticas radicadas en Bizkaia.

-

15

¿Los impuestos pueden ser diferentes en cada territorio?

Sí. Álava, Bizkaia y Gipuzkoa tienen autonomía para fijar las características de sus propios tributos. Diferencias las ha habido siempre, unas veces coincidiendo con la presencia de partidos distintos en las instituciones vascas y otras no. Ahora mismo, con el PNV al frente de las tres haciendas forales, las va a haber en el IRPF, el Impuesto de Sociedades y el de Patrimonio.

-

Fondos Acogidos a una normativa de la UE, incentivarán un ahorro que se dirija al desarrollo de la actividad económica. La Diputación de Gipuzkoa no los contempla. Habrá tres tipos y serán comercializados por entidades financieras. Uno de ellos estará destinado a financiar proyectos de investigación y desarrollo. Cualquier contribuyente podrá suscribir participaciones hasta un máximo de 5.000 euros, que tendrán derecho al 15% de deducción en el IRPF. Suponen un ahorro de 750 euros como máximo al año. Se exigirá mantener la inversión durante cinco ejercicios. Otros dos tipos de fondos perseguirán la toma de participaciones, la financiación de empresas y la adquisición deactivos empresariales –pabellones, etc.– para cederlos en régimen de alquiler. Las cantidades que se depositen en ellos, sin límite alguno, estarán totalmente exentas en el Impuesto de Patrimonio y en el de Sucesiones. Se convierten así en un producto realmente atractivo para las grandes fortunas.

-

IRPF Afectan a las deducciones por inversiones en fondos de inversión europeos –Bizkaia y Álava, pero no Gipuzkoa–; a la inversión en ‘startups’ tecnológicas y a profesionales de alto nivel –científicos, técnicos o financieros– que vengan del extranjero. No pagarán impuestos por el 15% de sus ingresos y podrán deducir los costes –alquiler de piso, por ejemplo– que les genera vivir en el País Vasco.

-

Patrimonio Bizkaia mantendrá la tarifa más baja, con un marginal del 2%, frente al 2,5% de Álava y Gipuzkoa. En este territorio se rescatará el ‘escudo fiscal’ para que nadie pague, como suma de IRPF y Patrimonio, más del 65% de sus ingresos. Los mínimos –patrimonio total y valor de la vivienda habitual– también serán inferiores en Gipuzkoa.

-

16

¿En qué se distingue del modelo de las otras comunidades?

La diferencia es total. En las denominadas comunidades de régimen común, los impuestos son recaudados por el Estado. Las competencias fiscales corresponden al Gobierno central y a las Cortes Generales, que aprueban las normas que regulan los tributos. Esas autonomías solo tienen margen para retocar los tipos del IRPF y de los impuestos de Patrimonio y Sucesiones. Su relación con el Estado es multilateral: de todas a la vez con el Ejecutivo. No tienen responsabilidad tributaria ni asumen riesgo. La Administración central les aporta los recursos con los que pagan los servicios públicos que prestan. Ellas obtienen fondos adicionales con la emisión de deuda pública –garantizada por el Estado– y pueden crear sus propios impuestos, aunque les aportan cantidades mínimas. Al ser sus ingresos insuficientes para su nivel de gasto, arrastran con el Estado una deuda total que supera los 150.000 millones. Existe una generalizada demanda entre ellas para modificar el modelo vigente, que las ha asfixiado en los años de la crisis. Todas reclaman más dinero, en especial del destinado a la sanidad y las políticas sociales, aunque discrepan sobre los criterios para distribuir los fondos del Estado y chocan con los límites que impone Madrid, cuyo criterio es determinante al decidir cuántos millones pone a disposición de las comunidades y con qué fin.

-

La extensión del modelo al resto de España El lehendakari, Iñigo Urkullu, planteó el pasado diciembre que el Concierto pudiera ser tomado como referencia en el nuevo sistema de financiación autonómica. Esa hipótesis solo es vista con buenos ojos en Cataluña. Hace dos décadas todas las comunidades autónomas la rechazaron de plano al ser sondeadas al respecto.

-

17

¿Por qué no lo tienen otras autonomías?

Nadie se lo ha planteado en serio. Tampoco está previsto legalmente ni un régimen de ese tipo cuenta en las demás comunidades autónomas con el anclaje histórico que tienen el Concierto vasco y el Convenio navarro. Cataluña rechazó en 1980 el ofrecimiento en ese sentido que entonces le hizo la Administración central. En una aceptación implícita de ese error, reclamó en 2010 un pacto fiscal similar al modelo de financiación de Euskadi, que rechazó el Gobierno de Rajoy. Los efectos de la crisis han subrayado la total dependencia económica del Estado de las 15 comunidades de régimen común, con lo que ello ha supuesto de recortes notables en la sanidad, la educación y los servicios sociales. Además, se ha producido una recentralización del gasto: el del Estado ha pasado de representar el 33% en 2008 al 45% en 2015.

-

¿Qué pasaría si se generalizara el sistema? Un informe de Fedea ha calculado qué ocurriría si el modelo de Cupose extendiera a toda España. Cuatro comunidades recibirían más dinero que ahora: Madrid, Baleares, Cataluña y Valencia. Perdería el resto, en especial Canarias. Saldrían perjudicadas, por este orden, Extremadura, La Rioja, Castilla-La Mancha, Galicia, Andalucía, Castilla y León, Murcia, Cantabria, Aragón y Asturias.

-

18

¿Cómo funciona el Convenio de Navarra?

Navarra mantiene con el Estado una relación similar a la de Euskadi a través de su Convenio Económico. Sus competencias son iguales a las que reconoce el Concierto. «En virtud de su régimen foral, Navarra tiene potestad para mantener establecer y regular su propio régimen tributario», señala. La formulación es idéntica a la del Concierto vasco, salvo la palabra 'propio', con lo que se pretende resaltar que ese régimen no fue concedido cuando se implantó en 1841. El órgano que tiene reconocidas en Navarra esas potestades es el Parlamento foral.

-

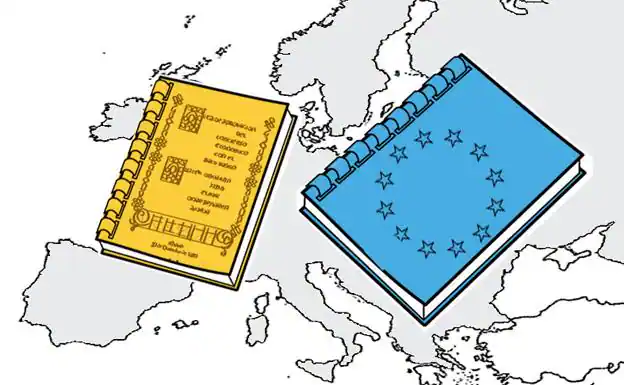

19

¿El Concierto está avalado por Europa?

Está blindado. El Tribunal de Justicia de la UE determinó el 11 de septiembre de 2008 que el País Vasco puede establecer en el Impuesto de Sociedades tipos de gravamen distintos a los que rigen en el resto de España y que esa decisión era compatible con el Derecho comunitario. De esa forma anulaba una sentencia del Supremo de 2004, que había fallado contra esa facultad de las Juntas Generales. La Corte de Luxemburgo, la máxima instancia judicial europea, se basó en que Euskadi cumplía las tres condiciones para tener una fiscalidad diferenciada a la del Estado al que pertenece:

- Competencias legales para hacerlo, reconocidas por la Constitución y recogidas en el Estatuto de Gernika.

- Adoptar las decisiones al respecto en sus propias instituciones (Juntas Generales), sin la intervención del Parlamento español.

- Asumir con sus propios recursos la posible pérdida de ingresos derivada de una reducción de los tipos de gravamen, sin compensación alguna por parte del Estado.

-

Acuerdos con gobiernos de UCD, PSOE y PP Los críticos con el modelo de Concierto sostienen que Euskadi debería pagar un Cupo muy superior y tachan de «poco transparente» su sistema de cálculo. Esa cantidad no la decide el País Vasco, sino que es fruto de un pacto con el Gobierno central sujeto a las normas establecidas, y ha sido aprobada por abrumadora mayoría en las Cortes Generales. Desde la Transición ha sido acordada por ejecutivos de UCD, PSOE y PP.

-

20

¿Peligra su futuro?

No debería. Tiene pleno encaje legal gracias a la Constitución y al Estatuto, y ha sido respaldado por la Justicia europea. Además, los dos grandes partidos nacionales que se han turnado en el Gobierno en las últimas décadas (PP y PSOE) lo respaldan, lo que garantiza el aval de las Cortes Generales, y cuenta con el apoyo unánime de todas los grupos presentes en el Parlamento vasco. No obstante, la aparición de fuerzas políticas emergentes que no participaron en la Transición ha sembrado algunas tensiones.

-

El riesgo de una reforma constitucional Una eventual reforma de la Constitución abriría, de forma ineludible, un debate sobre el mantenimiento de la disposición adicional que reconoce los derechos históricos. Su hipotética supresión sería letal para el Concierto. Ese es uno de los motivos, entre otros, por los que el PNV es muy reacio a revisar la Carta Magna.

Ciudadanos ha esgrimido el Concierto como arma electoral y lo ha atacado con el falso argumento de que es «un privilegio» para Euskadi e insolidario con el resto de España. Además, plantea un fuerte aumento del Cupo. En plena asfixia económica de las demás comunidades, estos mensajes han calado en varias zonas del país y han hecho mella en algunos barones socialistas y del PP. El partido naranja, disparado en las encuestas, votó en contra de la última reforma y ha anunciado que, si llega al Gobierno, suprimirá el modelo. Ello requiere cambiar la Constitución –lo que exige una mayoría de dos tercios en el Congreso, disolver las Cortes y convocar nuevas elecciones– y también el Estatuto, que solo puede ser modificado a propuesta del Parlamento vasco, en el que Ciudadanos no tiene representación.

140 años de Concierto Económico

- El Concierto Económico y el futuro del autogobierno vasco (Iñigo Urkullu)

- Txelu y compañía (Unai Rementeria)

- Del Concierto Económico al Concierto Político (Andoni Ortuzar)

- Piedra angular de las políticas sociales (Ramiro González)

- En defensa del Concierto (Markel Olano)

- Sinfonía inacabada (Maddalen Iriarte)

- Un derecho de todos los vascos (Lander Martínez)

- Lo que perdura es el acuerdo (Idoia Mendia)

- Siglo y medio de foralidad (Alfonso Alonso)

- I have a dream! (Pedro Luis Uriarte)

- Test: ¿Cuánto sabes del Concierto Económico vasco?

-