¿Qué encarece el precio de la factura de la luz? Los diferentes tipos de impuestos que afectan a nuestro recibo

El especial eléctrico y el IVA elevan un 26% el recibo, aunque los consumidores también abonan de forma indirecta el tributo que grava la generación de electricidad

El importe del recibo de la luz depende, en esencia, de la potencia contratada y de los kilovatios consumidos . Pero hay un tercer factor que contribuye a elevar, y no poco, la factura final. Son los impuestos que se aplican oficialmente en todo el territorio español: el de la electricidad y el IVA.

Impuesto sobre la electricidad

También llamado simplemente impuesto eléctrico, es un tributo que grava el suministro de energía eléctrica. Es un impuesto especial, como los que se aplican al tabaco o la gasolina. Está regulado por la ley 66/1997, y lo deben pagar todas las viviendas, locales y espacios que tengan contratado un punto de suministro eléctrico. En realidad es una adaptación del antiguo «coste específico asignado a la minería del carbón», creado en 1992 para ayudar a este sector, y sustituido cinco años después por el actual impuesto sobre la electricidad.

Su objetivo, según definición de la Agencia Tributaria, es «la obtención de los ingresos necesarios para compensar la supresión del recargo sobre la facturación de energía eléctrica, en concepto de ayudas a la minería del carbón». A partir de 2015 deja de configurarse como un tributo sobre la fabricación, y pasa a ser un impuesto que grava el suministro de energía eléctrica.

El impuesto eléctrico es del 5,1127% y se aplica a la suma de los términos de potencia y de consumo de la factura, con independencia del tipo de contrato o de la compañía que suministre la energía.

Impuesto sobre el Valor Añadido (IVA)

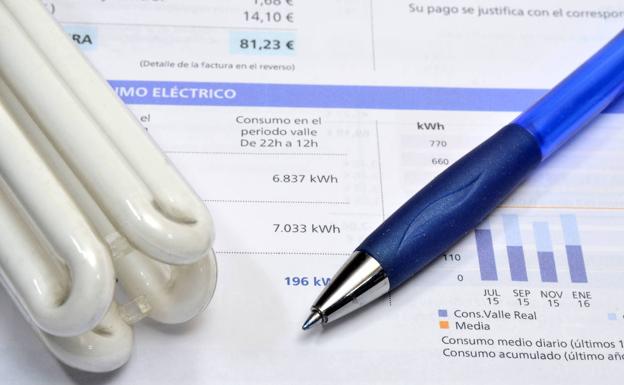

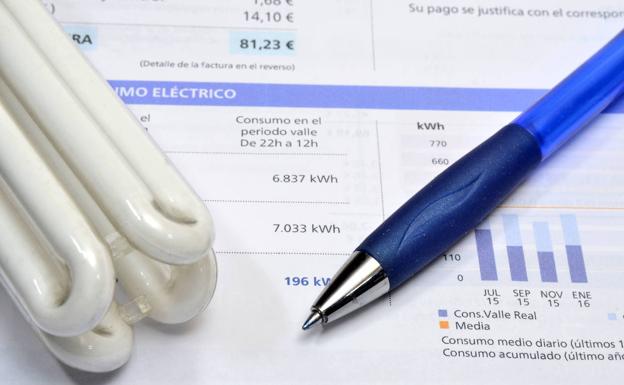

La factura de la luz soporta el tipo general de IVA (21%) que se aplica sobre todos los conceptos incluidos en el recibo: la potencia contratada, la energía consumida, el impuesto sobre la electricidad y el alquiler de los equipos de medida (contadores).

El IVA que grava la factura de la luz es objeto de una permanente controversia. Por un lado, porque supone una doble imposición, ya que se aplica también sobre otro impuesto, el de la electricidad. Pero la legislaciones española y europea amparan esta superposición de tributos, que por otra parte también se aplica en otros productos como los carburantes o el tabaco. Otro aspecto criticado es que un bien básico como la electricidad se grave, al contrario de lo que sucede con otros productos de primera necesidad, al tipo general del 21%.

El debate resurgió con fuerza el pasado mes de enero, cuando el precio de la electricidad se disparó a niveles preocupantes. Preguntada sobre la posibilidad de reducir el IVA que grava la factura eléctrica al tipo reducido (10%) o superreducido (4%), la ministra de Hacienda y portavoz del Gobierno, María Jesús Montero, respondió que Europa no aprobaría una rebaja del impuesto adoptada de forma unilateral. Y añadió que «España está advertida por parte de la Comisión Europea por el uso que, a juicio de la Comisión, se hace de forma abusiva o excesiva, respecto al IVA reducido o superreducido».

Sin embargo, no hay una normativa comunitaria que prohíba hacerlo. De hecho, varios países europeos aplican tipos reducidos. Por ejemplo, Francia, que grava con un 20% el tramo variable de la factura, pero un reducido del 5,5% en el fijo. Reino Unido aplica un 5% en ciertos supuestos para los consumidores eléctricos. Y Portugal ha comenzado a aplicar recientemente un tipo reducido del 6% en la parte fija del recibo.

Impuesto sobre el Valor de la Producción de Energía Eléctrica (IVPEE)

Conocido también como el impuesto a la generación eléctrica, no afecta de forma directa al consumidor. Grava con un 7% la producción de electricidad en todas las centrales, sea del tipo que sea, de la Península y las islas. Se creó en diciembre de 2012 dentro de la Ley 15/2021 de medidas fiscales para la sostenibilidad energética, con el objetivo de reducir el déficit estructural del sistema eléctrico, cuya deuda alcanzaba por aquel entonces los 30.000 millones de euros.

A partir de ese momento decenas de empresas productoras de electricidad recurrieron la norma ante la justicia. Una de ellas, la valenciana Promociones Oliva Park S.L. (actualmente denominada Seedlife S.L.) logró que el Tribunal Superior de Justicia de la Comunidad Valenciana (TSJCV) elevara una cuestión judicial al tribunal europeo de Luxemburgo sobre la legalidad del impuesto.

En una resolución del pasado día 3 de marzo, el Tribunal de Justicia de la Unión Europea (TJUE) respaldó la validez del tributo, al considerar que no es contrario a las directivas europeas. El tribunal comunitario aclara además que el IVPEE «no constituye un impuesto indirecto que grave directa o indirectamente el consumo de electricidad», tal y como sostenía la empresa valenciana demandante.

No obstante, las productoras de electricidad lo repercuten de forma indirecta en el precio que los consumidores pagan por la energía que consumen. De ahí que el Gobierno, en un intento de contener la fuerte subida de la luz, suspendiera en 2018 y con carácter temporal (seis meses) la aplicación del gravamen, que se retomó en abril de 2019 y que reporta cada año a las arcas del Estado una media de 1.500 millones de euros.