Secciones

Servicios

Destacamos

Edición

iratxe bernal

Domingo, 26 de enero 2020, 23:58

Necesitas ser suscriptor para acceder a esta funcionalidad.

Compartir

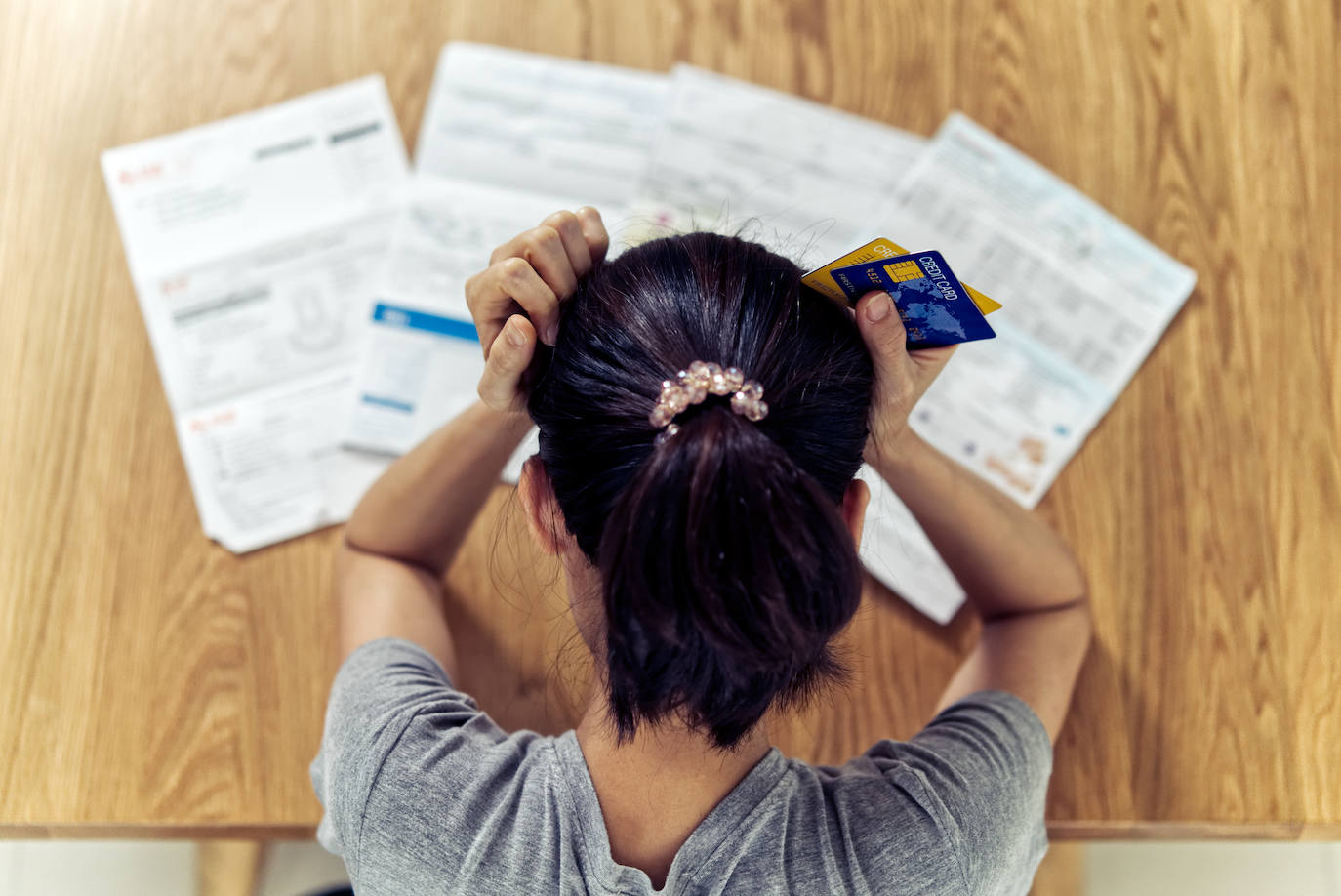

Si las cosas vienen mal dadas y hay poco trabajo o los clientes no pagan a tiempo, un autonómo puede pasar apuros para cumplir con la Seguridad Social e incluso retrasarse más de la cuenta en el pago de sus cuotas. Si es así, hay una forma de evitar ser considerado un moroso; solicitar el aplazamiento de la deuda y negociar las condiciones de su devolución.

Lo primero sería aclarar que se pueden aplazar deudas pero no pagos. Es decir, que si el autónomo o la empresa prevé tener un año flojo no puede solicitar que durante un tiempo se le 'perdonen' las cotizaciones sociales futuras. De hecho, aunque se conceda la posibilidad de fraccionar el pago de las cuotas pendientes siempre habrá que abonar en el plazo establecido las correspondientes al mes en curso. Es una condición para que el aplazamiento siga vigente.

También hay que matizar que no todas las deudas contraídas con la Seguridad Social son aplazables. Hay dos excepciones: las de cobertura a los accidentes de trabajo y enfermedades profesionales, por un lado, y las correspondientes a los trabajadores que el autónomo pudiera tener contratados (cuota obrera), por otro. En cambio, sí se puede aplazar el pago de los recargos sobre cuotas que hayamos pagado con retraso y que, ya dicho de paso, son de entre el 10% y el 35% de la deuda en función de del retraso que acumulemos en el pago.

El aplazamiento se puede solicitar en cualquier momento una vez transcurrido el plazo reglamentario para realizar el pago, que es el mes siguiente al que corresponda su devengo. Sin embargo, lo mejor es hacerlo antes de que la deuda entre en la vía ejecutiva. Formalmente, la deuda existe cuando la Tesorería General de la Seguridad Social emite una reclamación o una providencia de apremio, procesos que, si la cosa se tuerce, preceden al embargo de bienes o de futuros ingresos.

La solicitud se puede hacer en las oficinas de la Seguridad Social, en la dirección provincial de su Tesorería General o través de su web, salvo si ya hayas recibido la providencia de apremio, que te obligará a acudir a la unidad de recaudación ejecutiva de tu localidad. En cualquiera de los casos hay que rellenar un modelo de solicitud y presentarlo junto un documento en el que se reconozca la deuda, otro que certifique liquidación de la deuda inaplazable –que se deberá pagar antes de que se conceda el aplazamiento– y un tercero que especifique la deuda que se pretende posponer. Además, cabe la posibilidad de que te pidan más documentos dependiendo de lo complejo que sea el expediente o el importe de la deuda y siempre es recomendable aportar cualquier documentación que justifique nuestra necesidad reclamar el aplazamiento (por ejemplo informes de la situación económico-financiera), así como la que acredite que la empresa o autónomos cuenta con los recursos necesarios para la devolución de la deuda.

A partir de ese momento, tienes diez días para subsanar cualquier posible error o para aportar documentación que te pueda faltar. Pasado ese tiempo, la Seguridad Social cuenta con tres meses para emitir una resolución en la que se concede o deniega el aplazamiento. Si es aprobado, se te considerará al corriente de pago, requisito imprescindible para, por ejemplo, pedir un préstamo a un banco o contratar servicios con las administraciones públicas. A partir de ese momento, la Seguridad Social te dará cinco años para saldar la deuda. Los plazos e importes de cada pago son negociables y se reflejaran en un cuadro de amortización, pero también cabe la posibilidad de liquidar de liquidar la deuda adelantándose a lo previsto. De hecho, si se puede sería lo más aconsejable porque la concesión del aplazamiento conlleva el pago de intereses.

El tipo de interés de demora incrementa en un 25% el precio de del dinero en el período de devengo, salvo que la Ley de Presupuestos Generales del Estado establezca un importe diferente. Como aún no se han aprobado los presupuestos para este año y en 2019 se prorrogaron los de 2018, ahora mismo el tipo es del 3,75%. Ese porcentaje se aplica al total de la deuda aplazada, que puede incluir a su vez los recargos e intereses que no se hayan pagado antes de pedir el aplazamiento.

Si la deuda supera los 30.000 euros se te pedirá un aval solidario formalizado por alguna entidad financiera o a través otros medios, como la hipoteca (inmobiliaria o mobiliaria) o una fianza personal. Si es de entre 30.000 y 90.000 euros podrás librarte de este aval si ingresas un tercio del total adeudado antes de diez días y te comprometes a pagar el resto en los dos años siguientes. En cualquier caso, para que el aplazamiento siga vigente y no se considere incumplido hay que pagar en plazo cada una de las mensualidades pactadas, pero también las cuotas que vayan llegando. En el caso de no estar al corriente en alguno de los dos supuestos, se iniciará de nuevo el proceso inicial de impago reclamando la deuda con todas las consecuencias.

Publicidad

Publicidad

Te puede interesar

El juzgado perdona una deuda de 2,6 millones a un empresario con 10 hijos

El Norte de Castilla

Publicidad

Publicidad

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.